DÉFINITION

Le PERECO (Plan d’Épargne Retraite d’Entreprise Collectif) a été instauré par la loi PACTE du 22 mai 2019. Il ouvre à l’ensemble des salariés ayant au moins 3 mois d’ancienneté la possibilité de se constituer une épargne en vue de la retraite avec une fiscalité associée.

Par l’accord du CEA du 7 octobre 2022 (l’accord), le PERECO remplace le PERCO (Plan Epargne pour la Retraite Collectif), le transfert des placements de PERCO vers le PERECO est automatique.

Les sommes versées au PERECO sont bloquées jusqu’à la retraite sauf cas d’anticipation (idem PERCO).

BÉNÉFICIAIRES

- Les salariés ayant au moins 3 mois d’ancienneté

- Les salariés en CAA ayant ouvert un PERECO avant leur départ en CAA, peuvent encore verser.

- Les salariés retraités ayant ouvert un PERECO avant leur départ à la retraite et s‘ils n’ont pas clôturés leur compte, peuvent encore verser.

Ce qui change /ce qui est maintenu

- La fiscalité (voir § ci-dessous)

- Pas de versement du PEE vers le PERECO

- Suppression du plafond de versement (qui était 25% de son revenu annuel)

- Le CEA continue de prendre à sa charge : les frais de droit d’entrée, les frais de gestion directe, les frais de tenue de comptes et les frais d’arbitrage entre les fonds (en nb limité) sauf après le départ à la retraite.

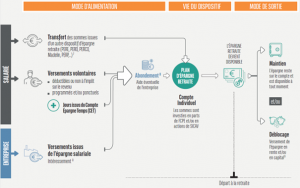

ALIMENTATION

Le PERECO se compose de 3 compartiments. Chaque compartiment est soumis à une fiscalité propre, soit à l’entrée (au moment de l’épargne), soit à la sortie (au moment de récupérer ses avoirs).

- Versement volontaire exceptionnel ou programmé du salarié (compartiment 1). Le salarié doit décider au moment du versement, soit, par défaut, ils sont déductibles du revenu pour le calcul de l’impôt sur le revenu (dans certaines limites), soit de renoncer à cette déductibilité pour bénéficier d’une fiscalité allégée à la sortie (voir fiscalité).

Montant mini 10€ en versement périodique et 50€ par versement exceptionnel (à tout moment)

- Versement volontaire du salarié issu de l’intéressement tout ou partie (compartiment 2)

- Versement volontaire du salarié issu de la monétisation du compte épargne temps CET dans la limite de 10 jours par an (compartiment 2)

- Abondement du CEA sur les sommes versées (compartiment 2)

- Les versements obligatoires de l’employeur et le cas échéant des salariés (compartiment 3). Ce compartiment peut être alimenté uniquement par un transfert issus d’autres Plans d’Epargne Retraite (ou issu d’un ancien contrat de retraite). Il a une fiscalité particulière.

À savoir :

- Le versement volontaire ponctuel ou programmé peut être fait à tout moment.

- Plusieurs versements exceptionnels sont autorisés dans la même année.

- Tant que la limite de l’abondement n’est pas atteinte, chacun de vos versements est abondé.

- Pour être comptabilisé dans l’année du versement une date limite de versement est fixée en décembre. Passée la date, le versement est comptabilisé pour l’année suivante et entre dans le calcul du plafond de l’abondement de l’année suivante.

- Le versement de l’intéressement, si un accord existe, est réalisé à priori en mai ou juin.

- La monétisation de jour(s) du CET est réalisé à priori en avril.

ABONDEMENT PAR LE CEA

L’abondement est plafonné à 700€ brut par an sur les versements volontaires cumulés PERECO et PEE.

L’abondement d’un versement sur le PERECO est versé dans le PERECO (fonds indisponibles jusqu’à la retraite) et l’abondement d’un versement sur le PEE est versé dans le PEE (fonds indisponibles 5 ans).

L’abondement est déterminé à chaque versement périodique ou exceptionnel, versement de tout ou partie de l’intéressement, versement sur le rachat de jour(s) de CET :

- 40% pour les 1000 premiers euros, ou 50% si le placement est mis sur un « fonds FCPE solidaires »

- 20% pour les euros suivants jusqu’à concurrence du plafond

NB : Le plafond est atteint pour 2500€ versés ou 2000€ sur des fonds solidaires.

Exclusion de l’abondement : salariés en sans solde de plus de 6 mois, salarié en détachement, salariés dont le contrat de travail est rompu.

LES PLACEMENTS

Le salarié choisit entre le mode de gestion « libre » ou le mode « piloté à horizon ». Il peut à tout moment faire des arbitrages d’un mode vers l’autre et inversement. A chaque type de placement est associé un niveau de risque de 1 (faible) à 7 (très élevé). Généralement plus le risque est élevé plus le rendement peut être important mais aussi la perte (sans garantie de récupérer à terme le capital investi). Le gain ou perte n’est effective qu’au moment du retrait des fonds (valeur actualisée versus valeur investie).

En gestion libre, le salarié choisit le ou les fonds où il investit son épargne entre :

- FCPE monétaire « Groupe CEA Monétaire » – risque 1

- FCPE obligataire « Multipar Oblig Euro » – risque 2

- FCPE diversifié « Groupe CEA Croissance » – risque 4

- FCPE actions « Multimanager Action Tricolore Rendement EDRAM » – risque 6

- FCPE solidaire « EPSENS obligation verte ISR Solidaire orienté taux et monétaire » – risque 3

- FCPE solidaire « EPSENS Emploi Santé Solidaire majoritairement orienté actions » – risque 6

En gestion pilotée à horizon, le salarié délègue à un tiers la gestion de son portefeuille. Les placements (répartition entre actions, obligations, monétaires) évoluent en fonction du temps restant avant de partir à la retraite pour diminuer progressivement le risque sur l’épargne.

- SICAV « générationnelle »

Arbitrage : à tout moment il est possible d’arbitrer entre les différents placements. Des frais peuvent être à la charge du salarié s’il en fait très souvent dans l’année.

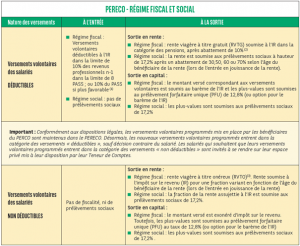

LA FISCALITÉ

La fiscalité qui sera appliquée dépend du choix du salarié lors du versement et ne peut être modifiée par la suite (voir les tableaux des pages suivantes)

La fiscalité présentée est celle applicable en 2022. Elle peut évoluer entre le moment du versement et celui de la liquidation du PERECO. Il n’est donc pas possible de garantir les conditions fiscales à la sortie du dispositif. Les montants versés ne sont pas soumis aux prélèvements sociaux.

Le dispositif de déduction sur les revenus est un DIFFERE de fiscalité (contrairement à une exonération). Les versements faits pendant sa carrière sont réintroduits dans son revenu à déclarer, sans abattement de 10%, et les plus-values sont taxées au taux forfaitaire de 30% (PFU).

Son intérêt majeur réside dans la double condition :

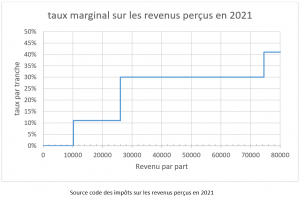

1/ payer des impôts d’autant plus que le taux marginal d’imposition est élevé,

2/ baisser le taux marginal d’imposition d’une tranche (ex de 30% à 11% ou de 41% à 30%) une fois à la retraite. Ce peut être le cas car la pension de retraite est inférieure à son salaire de fin de carrière.

1er cas : déduction sur l’impôt sur le revenu

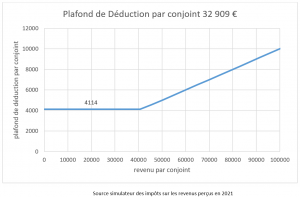

Les montants versés sont déduits de vos revenus de l’année précédente, plafonné au meilleur de 10% de vos revenus après abattement de 10% (maxi 8 fois le PASS) ou à 10% du PASS (plafond de la sécurité sociale) de l’année précédente. PASS = 41 136 € en 2021 et en 2022.

Le calcul est fait pour chaque conjoint de la déclaration commune.

Une déduction fixe de 4114 € est accordée au conjoint sans emploi ou jusqu’à un revenu annuel de 41136€

Le plafond non utilisé est conservé et utilisable pendant 3 ans

Le plafond non utilisé du conjoint, ou du partenaire pacsé peut être utilisé pendant 3 ans.

https://simulateur-ir-ifi.impots.gouv.fr/calcul_impot/2022/index.htm

À titre d’exemples :

1. Déclaration commune (marié ou pacsé), avec ou sans enfant

| Revenus | Plafond déduction | Impôt sur les revenus (IR) | ||||||

| déclarant 1 | déclarant 2 | déclarant 1 | déclarant 2 | Total Couple |

Taux marginal |

avant déduction |

après déduction |

IR RESTANT |

| 40 k€ | 0 k€ | 4 114 € | 4 114 € | 8 228 € | 11% | 0 € | 0 € | |

| 60 k€ | 0 k€ | 5 400 € | 4 114 € | 9 514 € | 11% | 2 420 € | 1 373 € | 57% |

| 30 k€ | 30 k€ | 4 114 € | 4 114 € | 8 228 € | 11% | 2 420 € | 1 515 € | 63% |

| 80 k€ | 0 k€ | 7 200 € | 4 114 € | 11 314 € | 30% | 6 260 € | 2 866 € | 46% |

| 40 k€ | 40 k€ | 4 114 € | 4 114 € | 8 228 € | 30% | 6 260 € | 3 792 € | 61% |

| 60 k€ | 20 k€ | 5 400 € | 4 114 € | 9 514 € | 30% | 6 260 € | 3 406 € | 54% |

2. Déclaration du célibataire ou divorcé, avec ou sans enfant

| Revenus du déclarant | plafond déduction du déclarant | Impôt sur les revenus (IR) | |||

| Taux marginal | Avant déduction | Après déduction | IR RESTANT | ||

| 20 k€ | 4 114 € | 11% | 452 € | 0 € | |

| 30 k€ | 4 114 € | 30% | 2 022 € | 1233 € | 61 % |

| 40 k€ | 4 114 € | 30% | 4722 € | 3488 € | 74 % |

| 60 k€ | 5 400 € | 30% | 10122 € | 8502 € | 84 % |

| 80 k€ | 7 200 € | 30% | 15522 € | 13362 € | 86 % |

À la sortie, se cumule :

- Prélèvements sociaux sur les intérêts produits au taux de 17.2% en 2022,

- Les versements sont réintroduits dans le calcul de l’IR sauf ceux issus du CET et de l’intéressement,

- Si sortie en capital ajouter le prélèvement forfaitaire unique de 12.8% en 2022 sur les intérêts produits (ou au barème de l’IR),

- Si en rente elle est soumise à IR.

2ème cas : sans déduction sur l’impôt sur le revenu au versement

À la sortie, se cumule :

- Prélèvements sociaux sur les intérêts produits au taux de 17.2% en 2022

- Les versements sont exonérés dans le calcul de l’IR

- Si sortie en capital ajouter le prélèvement forfaitaire unique de 12.8% en 2022 sur les intérêts produits (ou au barème de l’IR)

- Si en rente elle est soumise à IR.

Source BNP PARIBAS

CAS EXCEPTIONNEL DE SORTIE ANTICIÉE

La sortie anticipée de fonds est prévue par la loi :

- Le décès du conjoint ou du partenaire lié par un PACS

- Invalidité du titulaire, de ses enfants, de son conjoint ou du partenaire lié par un PACS

- Situation de surendettement du titulaire

- Expiration des droits à l’assurance chômage du titulaire

- Pour l’acquisition de la résidence principale (uniquement compartiment 1 et 2)

- La cessation d’activité non salarié du titulaire suite à un jugement (pas au CEA)

- Le titulaire ayant exercé des fonctions d’administrateur (pas au CEA)

TRANSFERT DES DROITS DU PERECO CEA

Le salarié qui quitte le CEA (hors retraite) peut maintenir son PERECO, faire des versements volontaires mais sans abondement, ou le transférer vers un autre plan épargne retraite.

LIQUIDATION PERECO EN RENTE OU EN CAPITAL

Il n’y a pas obligation de liquider le PERECO le jour de son départ à la retraite. A la liquidation, le retraité a le choix entre récupérer :

- Soit sous la forme de capital (en 1 ou plusieurs fois)

- Soit sous la forme d’une rente viagère (simple ou avec réversion au conjoint). Le compartiment 3 se fait uniquement en rente viagère.

Les rentes viagères issues des versements de l’épargne salariale (intéressement, abondement de l’employeur) et des versements volontaires non déductibles sont soumises au régime fiscal des rentes viagères à titre onéreux, c’est-à-dire au barème progressif de l’impôt sur le revenu après un abattement variable en fonction de l’âge du bénéficiaire lors de l’entrée en jouissance de la rente.

- Entre 50 et 59 ans, abattement de 50%

- Entre 60 et 69 ans, abattement de 60% (soit 40% soumis à impôt sur le revenu)

- Après 69 ans, abattement de 70%

Attention :

La date choisie de la liquidation de sa retraite a une grande importance sur les impôts à payer alors que votre pension sera bien plus faible que vos derniers salaires. En effet, en partant au 1er janvier (liquidation au 31/12) vos revenus seront le cumul de votre salaire annuel net imposable, augmenté de la prime de départ à la retraite et de vos placements sur le PERECO si vous le solder en même temps. Alors il n’est pas exclu que vous changiez de tranche d’imposition mais à la hausse. Sortez votre calculette pour ne pas être perdant !

CONTACTS BNP PARIBAS

Site Internet de BNP Paribas E&RE :

https://epargne-retraite-entreprises.bnpparibas.com

https://monepargne.ere.bnpparibas/oidc/logout

Directement sur votre compte (« personeo ») :

https://personeo.epargne-retraite-entreprises.bnpparibas.com/portal/salarie-bnp?language=fr

Cliquez sur Nouveau message pour nous transmettre votre demande.

Mettre à jour des coordonnées personnelles ou bancaires, dans la rubrique Mes données

Par courrier

BNP Paribas Épargne & Retraite Entreprises

TSA 80007 – 93736 Bobigny Cedex 9

Par téléphone

Au 0 969 320 346

Du lundi au vendredi de 8h30 à 18h30 (service gratuit + prix appel).

La BNP a édité des fiches :

- Le guide sorite épargne retraite

- La note d’information rente PERECO

- Le contrat rente personnalisée PERECO

- Le bulletin de souscription de sortie en rente PERECO

- Le bulletin de choix sortie PERECO

- La fiche PACTE sur la fiscalité