DÉFINITION

Le PEE (Plan d’Épargne d’Entreprise) est inscrit dans le code du travail articles 3331-1 à 3331-28.

Le PEE ouvre à l’ensemble des salariés ayant au moins 3 mois d’ancienneté la possibilité de se constituer une épargne, par accord du CEA du 23 décembre 2009 modifié le 15 décembre 2014 (l’accord).

Les sommes versées au PEE sont bloquées cinq ans (au 1er juillet de chaque année) sauf cas d’anticipation.

Le total des versements y compris l’intéressement ne peut dépasser le quart de ses revenus annuels bruts.

BÉNÉFICIAIRES

- Les salariés ayant au moins 3 mois d’ancienneté,

- Les salariés en CAA ayant ouvert un PEE avant leur départ en CAA, peuvent encore verser.

- Les salariés retraités ou en préretraite ayant un PEE ouvert avant leur départ à la retraite peuvent encore verser.

L’adhésion au PEE se fait par un bulletin et un premier versement : bulletin inscription

Ce qui change /ce qui est maintenu

- Pas de versement du PEE vers le PERECO

- Le CEA continue de prendre à sa charge : les frais de droit d’entrée, les frais de gestion directe, les frais de tenue de comptes et les frais d’arbitrage entre les fonds (en nb limité).

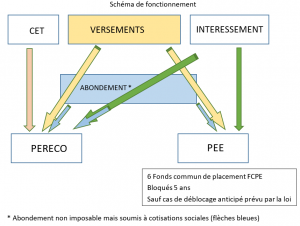

ALIMENTATION

Le PEE se compose en deux ‘compartiments’. Un compartiment qui regroupe les sommes bloquées car le délai de 5 ans n’est pas terminé, et un compartiment qui regroupe les sommes libres de garde (ou débloquées) car le délai de 5 ans est terminé.

- Versement volontaire exceptionnel ou programmé du salarié. Le salarié doit décider au moment du versement, sur quels placements il investit son épargne (voir § les placements).

Versement périodique soit mensuel, soit trimestriel soit semestriel

Versement unitaire de 12€ minimum.

- Versement volontaire du salarié issu de l’intéressement tout ou partie

A défaut de déclaration du ou des fonds à investir ou de réponse hors délai de l’avis d’option, l’affectation de votre intéressement votre intéressement sera investi automatiquement à 100 % dans le fonds «Groupe CEA Monétaire» de votre PEE.

- Abondement du CEA sur les sommes versées

Bulletin versement PEE

À savoir :

- Le versement volontaire exceptionnel (ponctuel) ou programmé peut être fait à tout moment.

- Plusieurs versements exceptionnels sont autorisés dans la même année.

- Vous pouvez faire des versements et des retraits dans la même année.

- Tant que la limite de l’abondement n’est pas atteinte, chacun de vos versements est abondé.

- Le délai de 5 ans est en année pleine qui débute au 1Er juillet de l’année. Ainsi un versement fait le 1ER juin (ex 2022) sera libre au 1er juillet de la cinquième année (ex 2027). Par contre un versement au 1er août (ex 2022) ne sera libre qu’au 1er juillet de la sixième année (ex 2028).

- Le passage des sommes du compartiment bloqué au compartiment libre est automatique. Aucune action de votre part n’est nécessaire.

- Pour être comptabilisé dans l’année du versement une date limite de versement est fixée en décembre. Passée la date, le versement est comptabilisé pour l’année suivante et entre dans le calcul du plafond de l’abondement de l’année suivante.

- Le versement de l’intéressement, si un accord existe, est réalisé à priori en mai ou juin.

- Versement par chèque ou par virement bancaire.

ABONDEMENT PAR LE CEA

L’abondement est plafonné à 700€ brut par an sur les versements volontaires cumulés PERECO et PEE.

L’abondement d’un versement sur le PEE est versé dans le PEE (fonds indisponibles pendant 5 ans).

L’abondement est déterminé à chaque versement périodique ou exceptionnel et versement de tout ou partie de l’intéressement :

- 40% pour les 1000 premiers euros, ou 50% si le placement est mis sur un « fonds FCPE solidaires »

- 20% pour les euros suivants jusqu’à concurrence du plafond.

NB : Le plafond est atteint pour 2500€ versés ou 2000€ sur des fonds solidaires

Exclusion de l’abondement :

- Salarié à la retraite,

- Salarié en CAA (cessation anticipée d’activité),

- Salarié ayant quitté l’entreprise.

Conseil : en alimentant régulièrement pendant les 5 premières années (un peu plus d’années si vous n’avez pu atteindre le seuil de 2500€ libre de droit chaque année), faites le retrait de 2500€ chaque année que vous replacez aussitôt pour obtenir le plafond de l’abondement (700€ brut, soit 632.10€ net).

LES PLACEMENTS

Le salarié choisit librement entre les différents placements éligibles au PEE. A chaque type de placement est associé un niveau de risque de 1 (faible) à 7 (très élevé). Généralement plus le risque est élevé plus le rendement peut être important mais aussi la perte (sans garantie de récupérer à terme le capital investi). Le gain ou perte n’est effective qu’au moment du retrait des fonds (valeur actualisée versus valeur investie).

Choix des fonds où il peut investir son épargne :

- FCPE monétaire « Groupe CEA Monétaire » – risque 1

- FCPE obligataire « Multipar Oblig Euro » – risque 2

- FCPE diversifié « Groupe CEA Croissance » – risque 4

- FCPE actions « Multimanager Action Tricolore Rendement EDRAM » – risque 6

- FCPE solidaire « EPSENS obligation verte ISR Solidaire orienté taux et monétaire » – risque 3

- FCPE solidaire « EPSENS Emploi Santé Solidaire majoritairement orienté actions » – risque 6

Arbitrage : à tout moment il est possible d’arbitrer entre les différents placements. Des frais peuvent être à la charge du salarié s’il en fait très souvent dans l’année.

Fiscalité (cf. tableau) : les intérêts sont taxés de CGS et RDS.

TRANSFERT DES DROITS DU PEE CEA

Le salarié qui quitte le CEA peut maintenir son PEE, faire des versements volontaires mais sans abondement. Il peut demander son transfert dans le PEE de son nouvel employeur.

RETRAIT DU PEE

Vous pouvez demander le retrait de tout ou partie de vos avoir libres, uniquement ceux-là (sauf cas de déblocage anticipé).

- Soit en définissant le montant brut en euro. Le gestionnaire des fonds convertit le montant en nombre de parts pour chacun des placements.

- Soit en définissant le nombre de parts des placements. Le gestionnaire des fonds convertit le montant en euro pour chacun des placements.

Dans les deux cas, le gestionnaire des fonds prélève les taxes sur les plus-values au taux de 17,2%, et ses frais de gestion. Vous recevrez un montant net, déduit des charges ci-dessus.

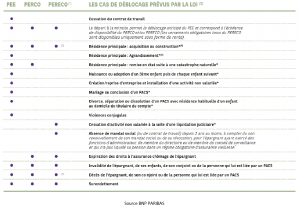

CAS EXCEPTIONNEL DE SORTIE ANTICIPÉE

La sortie anticipée de fonds est prévue par la loi :

- Le mariage ou conclusion d’un PACS

- La naissance d’un enfant ou l’adoption, à partir du 3ème

- Le divorce, la séparation, dissolution d’un PACS, avec la garde d’au moins un enfant

- Violences conjugales

- Le décès du titulaire, du conjoint ou du partenaire lié par un PACS

- Invalidité du salarié, de ses enfants, de son conjoint ou du partenaire lié par un PACS

- La rupture du contrat de travail (licenciement, démission, départ à la retraite)

- La création ou la reprise d’une entreprise, par le salarié ou son conjoint ou son partenaire du PACS o uses enfants

- Situation de surendettement du salarié

- Pour l’acquisition de la résidence principale ou agrandissement ou remise en état suite à une catastrophe naturelle.

À titre limité dans le temps jusqu’au 31/12/2022

- Les salariés peuvent demander jusqu’au 31 décembre 2022 de débloquer jusqu’à 10 000 € sur les sommes issues de l’intéressement et/ou de la participation, ainsi que l’abondement qui s’y rattache, placées sur un plan d’épargne salariale (PEE) avant le 1erjanvier 2022. L’intéressement ou la participation perçu en 2022 sont donc exclus.

- Au moment de la demande de déblocage, vous devez vous engager à utiliser la somme pour financer l’achat d’un bien ou la fourniture d’une prestation de service. Vous ne pouvez pas l’épargner sur un autre compte. Vous devez conserver les justificatifs en cas de contrôle de l’administration fiscale.

- Le déblocage de la somme souhaitée, dans la limite d’un plafond de 10 000 €, doit être demandé en une fois. Ce montant est exonéré d’impôt sur le revenu et de prélèvements sociaux. En revanche, les éventuelles plus-values (intérêts) sont soumises aux prélèvements sociaux sur les produits de placement (CSG, CRDS et prélèvement de solidarité) au taux de 17,2 %.

En cas de décès du salarié : il appartient aux ayants droits de demander la liquidation de ses droits.

CONTACTS BNP PARIBAS

Site Internet de BNP Paribas E&RE :

https://epargne-retraite-entreprises.bnpparibas.com

https://monepargne.ere.bnpparibas/oidc/logout

Directement sur votre compte (« personeo ») :

https://personeo.epargne-retraite-entreprises.bnpparibas.com/portal/salarie-bnp?language=fr

Cliquez sur Nouveau message pour nous transmettre votre demande.

Mettre à jour des coordonnées personnelles ou bancaires, dans la rubrique Mes données

Par courrier

BNP Paribas Épargne & Retraite Entreprises

TSA 80007 – 93736 Bobigny Cedex 9

Par téléphone

Au 0 969 320 346

Du lundi au vendredi de 8h30 à 18h30 (service gratuit + prix appel).