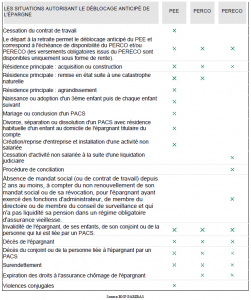

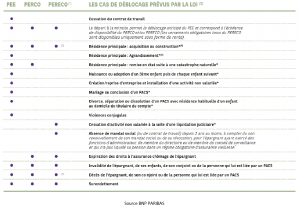

RÈGLE GÉNÉRALE

Il n’est pas possible de procéder au déblocage de sommes indisponibles, en dehors des cas prévus par le Code du travail (articles R 3324-22 pour le PEE) et par le Code monétaire et financier (article L 224-4 pour le PERECO). Seules les sommes investies, avant la survenance du fait générateur (date de l’évènement justifiant le déblocage) peuvent faire l’objet d’une demande de déblocage.

PRÉCISION CONCERNANT LA PARTICIPATION ET L’INTÉRESSEMENT : Les droits acquis au titre des exercices comptables de l’entreprise, clos au moment de la survenance du fait générateur, pourront également être remboursés après leur investissement dans le PEE ou PERECO. Les droits de l’exercice en cours lors de la survenance du fait générateur, peuvent être remboursés uniquement en cas de décès ou de rupture du contrat de travail.

QUELLES SONT LES CONDITIONS D’APPLICATION ?

Le même événement ne peut donner lieu à des remboursements successifs (sauf cas de déblocage pour invalidité). Il se peut toutefois que, pour la participation et/ou l’intéressement, les droits du dernier exercice clos ne soient pas encore déterminés et/ou comptabilisés lors de la demande du salarié. Dans cette éventualité, une demande complémentaire pourra être effectuée une fois la participation et/ou l’intéressement investis. Les droits investis avant la survenance de l’événement et non demandés lors du déblocage, restent soumis au régime de l’indisponibilité. Dans le cas où plusieurs plans sont déblocables, vous pouvez débloquer un plan à la fois indépendamment des uns des autres. Dans le cas d’un déblocage partiel, les avoirs les plus anciens sur le support financier demandé sont débloqués en priorité.

En cas de décès du salarié : il appartient aux ayants droits de demander la liquidation de ses droits.

CAS EXCEPTIONNEL DE SORTIE ANTICIPÉE jusqu’au 31/12/2022

- Les salariés peuvent demander jusqu’au 31 décembre 2022 de débloquer jusqu’à 10 000 € sur les sommes issues de l’intéressement et/ou de la participation, ainsi que l’abondement qui s’y rattache, placées sur un plan d’épargne salariale (PEE) avant le 1erjanvier 2022. L’intéressement ou la participation perçu en 2022 sont donc exclus.

- Au moment de la demande de déblocage, vous devez vous engager à utiliser la somme pour financer l’achat d’un bien ou la fourniture d’une prestation de service. Vous ne pouvez pas l’épargner sur un autre compte. Vous devez conserver les justificatifs en cas de contrôle de l’administration fiscale.

- Le déblocage de la somme souhaitée, dans la limite d’un plafond de 10 000 €, doit être demandé en une fois. Ce montant est exonéré d’impôt sur le revenu et de prélèvements sociaux. En revanche, les éventuelles plus-values (intérêts) sont soumises aux prélèvements sociaux sur les produits de placement (CSG, CRDS et prélèvement de solidarité) au taux de 17,2 %.